Risoluzione N. 2/E 2024 e nuova modalità di invio della dichiarazione di alto mare per soggetti non residenti

Dal 10 gennaio 2024 è cambiata la modalità di invio della ‘dichiarazione di alto mare’ via email

Contributo a cura di dott.ssa Carla Bellieni (studio Piana Illuzzi Queirolo Trabattoni) e prof. avv. Benedetto Santacroce (studio Santacroce & Partners)

Dal 10 gennaio 2024 la modalità di invio della ‘dichiarazione di alto mare’ via email al Centro Operativo di Pescara [COP] diventa obsoleta, “superata e non più percorribile”.

L’importante cambiamento riguarda i soggetti non residenti, privi di rappresentante fiscale o di identificazione diretta in Italia che intendono fare in Italia acquisti o importazioni in regime di non imponibilità ex art. 8-bis della Legge IVA. La ‘dichiarazione di alto mare’ è prevista dall’art. 8-bis, della Legge IVA, ai fini dell’applicazione del regime di non imponibilità per le operazioni relative alle navi destinate ad attività commerciale, adibite alla dichiarazione di alto mare.

La legge prevede che:

– la condizione relativa alla sussistenza della navigazione in alto mare [ossia di avere svolto o di impegnarsi a svolgere per il futuro, in caso di nave nuova o discontinità nell’impiego, viaggi per oltre il 70% in alto mare, ossia che includono navigazione anche fuori dalle acque territoriali individuate rispetto alle linee di bassa marea] debba essere dichiarata in via telematica dal soggetto acquirente o importatore che intende esercitare l’opzione di acquistare o importare in regime di non imponibilità IVA,

– a tal fine, la dichiarazione di alto mare debba essere trasmessa in via telematica dal cliente o dall’importatore per invocare il regime di non imponibilità.

Il modello di ‘dichiarazione nautica’ era stato introdotto dal Provvedimento n. 151377 del 15 giugno 2021, che prevedeva la modalità di trasmissione telematica via Entratel/Fisconline, direttamente o tramite intermediario abilitato. Essendo questa modalità accessibile soltanto ai dichiaranti in possesso di codice fiscale in Italia, la Risoluzione n. 54/E/2021 aveva previsto per i soggetti esteri, privi di codice fiscale, di rappresentante fiscale o identificazione diretta in Italia, in via transitoria, una modalità alternativa di invio della dichiarazione di alto mare: via e-mail al COP [Centro Operativo di Pescara].

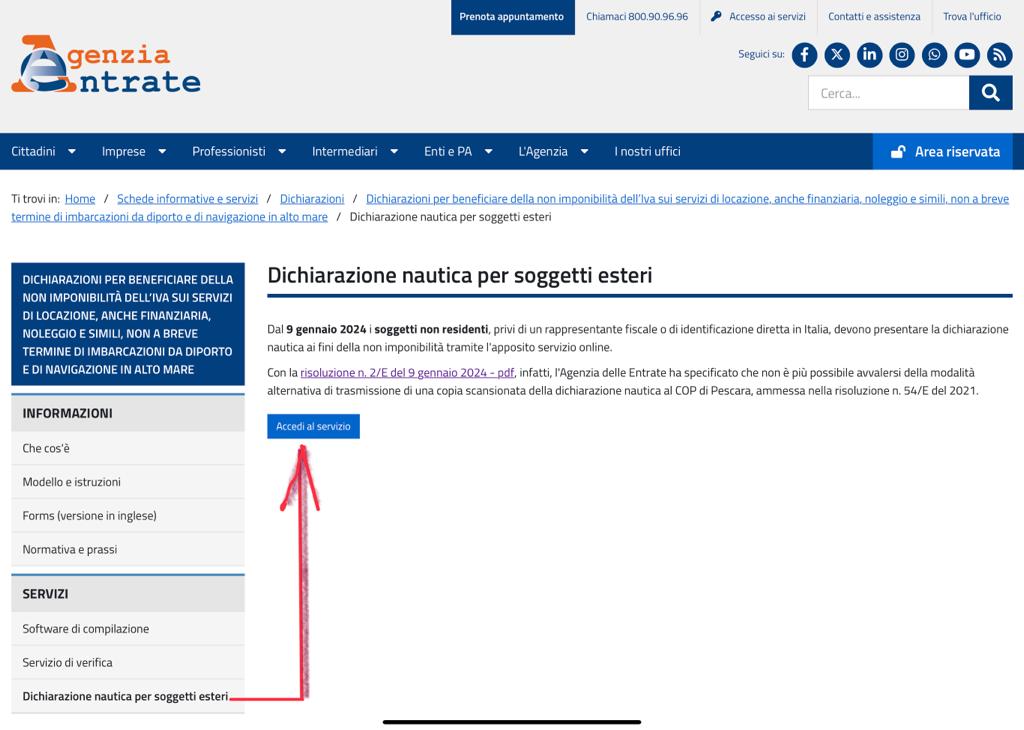

La risoluzione n. 2/E del 9 gennaio 2024 comunica l’avvenuta attivazione di una nuova modalità di invio telematico della ‘dichiarazione di alto mare’, accessibile ai soggetti privi di codice fiscale, rappresentante fiscale o identificazione diretta in Italia. Diventa così “Superata e non più percorribile” la modalità alternativa di trasmissione al COP dal 10 gennaio 2024 l’unica modalità di invio della dichiarazione nautica è telematica.

L’importante novità arriva dalla Risoluzione N. 2/E/2024, con cui l’Agenzia comunica di avere implementato, per chiare finalità di semplificazione e coerenza sistemica, una soluzione che consente di estendere la procedura telematica anche ai soggetti non residenti, privi di codice fiscale, di rappresentante fiscale e non identificati in Italia. Il nuovo servizio è disponibile sul sito dell’Agenzia dal 10 gennaio 2024 e rappresenta una semplificazione con importanti ricadute in termini di efficienza. Essa permette, infatti: (i) controlli telematici, (ii) lo scarico del protocollo telematico sul cassetto fiscale del fornitore, (iii) il controllo del protocollo telematico tramite l’apposito servizio disponibile sul sito web dell’Agenzia, aspetti fondamentali alla piena attuazione della procedura e dell’impianto sanzionatorio previsti dal quadro normativo.

CLICCA QUI PER ISCRIVERTI ALLA NEWSLETTER GRATUITA DI SUPER YACHT 24